Publiceren van de jaarrekening: moet dat echt? Alles over de deponeringsplicht voor BV’s.

Heb je een bv en vraag je je af: moet ik mijn jaarrekening echt publiceren? Het korte antwoord is: ja, dat moet echt. Voor bv’s geldt een wettelijke verplichting tot het opstellen, vaststellen en deponeren van de jaarrekening bij de Kamer van Koophandel (KVK). In dit artikel leggen we helder uit welke verplichtingen er zijn, welke termijnen daarvoor gelden en welke mogelijkheden er zijn om de termijnen te verlengen. Zo weet je precies waar je als bestuurder en/of aandeelhouder van een BV aan toe bent.

Wat zegt de wet over het deponeren van de jaarrekening?

Het opstellen van de jaarrekening (2:210 lid 1 BW)

Het bestuur moet binnen 5 maanden na afloop van het boekjaar een jaarrekening opstellen en voorleggen aan de aandeelhouders. Loopt het boekjaar gelijk aan een kalenderjaar? Dan is de deadline in principe 31 mei. Gelukkig is er een verlengingsmogelijkheid. De algemene vergadering van aandeelhouders (AVA) kan deze termijn, wegens bijzondere omstandigheden, met maximaal 5 maanden verlengen. Die verlenging moet wel tijdig en correct worden verleend. In de praktijk gebeurt dit vaak in de notulen van de algemene vergadering (AVA) van het voorgaande boekjaar. Dus bij het vaststellen van de jaarrekening over 2024 wordt de verlening voor 2025 geregeld. Met verlenging zitten we dus voor het opstellen van de jaarrekening op een deadline van 31 oktober.

Het vaststellen van de jaarrekening

De jaarrekening wordt vervolgens vastgesteld door de aandeelhouders. In veel gevallen gebeurt dat binnen 2 maanden na het opstellen van de jaarrekening. Duurt dit langer dan 2 maanden? Dan moet het bestuur een niet-vastgestelde jaarrekening deponeren.

Het deponeren van de jaarrekening (2:394 lid 1 BW)

De vastgestelde jaarrekening moet binnen 8 dagen na vaststelling openbaar worden gemaakt. Dat noemen we de deponeringsplicht. Deponeren gebeurt bij de Kamer van Koophandel (KvK). Hierbij geldt een harde deadline van 12 maanden na afloop van het boekjaar. Voor vele BV’s betekent dit dat de jaarrekening uiterlijk 31 december gepubliceerd moet zijn. Verdere verlenging is niet mogelijk.

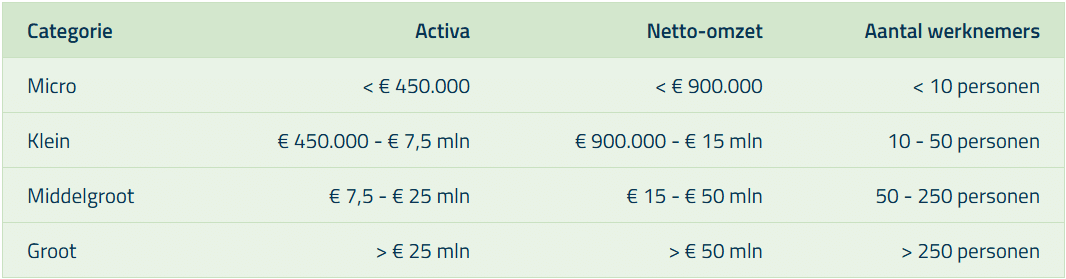

Welke gegevens moet je deponeren?

Wat je precies moet deponeren, hangt af van de grootte van de BV. Het Burgerlijk Wetboek kent hiervoor diverse criteria en maakt onderscheid in: micro, klein, middelgroot en groot. Hoe groter de BV hoe uitgebreider de publicatieverplichtingen zijn. Zo publiceert een micro-entiteit slechts een beperkte balans. Een kleine entiteit publiceert een verkorte balans met toelichting.

Een onderneming valt in een bepaalde bedrijfsklasse als de jaarrekening twee jaar achter elkaar voldoet aan minimaal twee van de onderstaande kenmerken.

Wat zijn de gevolgen van te laat deponeren?

Zoals je ziet is het deponeren een wettelijke verplichting. Het niet deponeren moet dan ook niet te licht opgevat worden. Er zijn diverse gevolgen denkbaar; problemen bij kredietaanvragen, negatieve reputatie bij partner en risico op bestuurdersaansprakelijkheid in het geval van faillissement. Dit laatste betekent persoonlijke aansprakelijkheid voor de bestuurder. En dat is natuurlijk iets wat je liever voorkomt.

Kortom

Door de jaarrekening op tijd op te stellen, vast te stellen en te deponeren, voorkom je onnodige risico’s en weet je zeker dat je voldoet aan de wettelijke verplichtingen. Uiteraard ondersteunen wij jou graag bij dit proces en staan wij klaar om je vragen te beantwoorden.

Genoeg relevante kennis in huis

Wat veel ondernemers niet weten over openstaande facturen

08-06-2026Een openstaande factuur lijkt vaak onschuldig. Misschien loopt er een discussie met een leverancier, is een betaling uitgesteld of betaalt een klant jouw factuur maar niet. Toch kunnen openstaande facturen gevolgen hebben voor je btw-aangifte. En die gevolgen kunnen zowel nadelig als voordelig uitpakken. Daarom is het belangrijk om te weten wat de regels zijn.

Boete van € 10.000 bij contant betalen?

28-05-2026Betaal je goederen voor je onderneming nog weleens contant? Let dan goed op. Vanaf 2026 mag dat namelijk niet meer zomaar als het bedrag oploopt tot € 3.000 of meer. Dat kan directe gevolgen hebben voor de manier waarop je inkoopt of verkoopt. In dit artikel lees je wat er verandert, voor wie de nieuwe regels gelden en met welke boete je rekening moet houden.

Subsidie emissieloos landbouwmaterieel 2026

12-05-2026Investeer je als agrarisch ondernemer of loonwerker in elektrisch landbouwmaterieel? Dan kun je vanaf 2 juni 2026 gebruikmaken van de subsidieregeling Emissieloos Landbouwmaterieel (SEL). Met deze regeling stimuleert de overheid de overstap naar elektrische landbouwmachines en tractoren, zodat de CO₂-uitstoot binnen de sector verder wordt verlaagd. De subsidie loopt op tot 55% van de investering en kan in sommige gevallen worden gecombineerd met subsidie voor een DC-laadstation.

Altijd op de hoogte blijven van het laatste nieuws